L’IIRC[1] a récemment publié un nouveau cadre de référence pour la reddition de comptes des entreprises sur leur performance et leurs perspectives à la communauté financière. Ce cadre encourage les entreprises à divulguer les informations reliées à leur capacité actuelle et future de créer de la valeur, plutôt que de restreindre la reddition de comptes à un retour sur les informations financières présentées rétroactivement comme dans la plupart des rapport annuels traditionnels.

Contrairement aux lignes directrices pour le reporting développement durable G4 du Global Reporting Initiative, qui orientent la reddition de comptes vers les aspects pertinents pour un vaste éventail de parties prenantes, parmi eux les clients, les fournisseurs, les employés, les communautés locales, les agences réglementaires, les associations corporatives, les ONG et les investisseurs, le nouveau cadre ![]() se penche particulièrement sur l’auditoire des investisseurs.

se penche particulièrement sur l’auditoire des investisseurs. ![]() place l’accent sur l’amélioration de la pertinence des rapports annuels pour permettre une allocation plus efficace et productive du capital. Sans remplacer la reddition de comptes sur le développement durable,

place l’accent sur l’amélioration de la pertinence des rapports annuels pour permettre une allocation plus efficace et productive du capital. Sans remplacer la reddition de comptes sur le développement durable, ![]() vise à prioriser les enjeux pertinents de développement durable ayant des implications sur la création de valeur ou ayant le potentiel d’infuser la prise de décision conventionnelle en investissement.

vise à prioriser les enjeux pertinents de développement durable ayant des implications sur la création de valeur ou ayant le potentiel d’infuser la prise de décision conventionnelle en investissement.

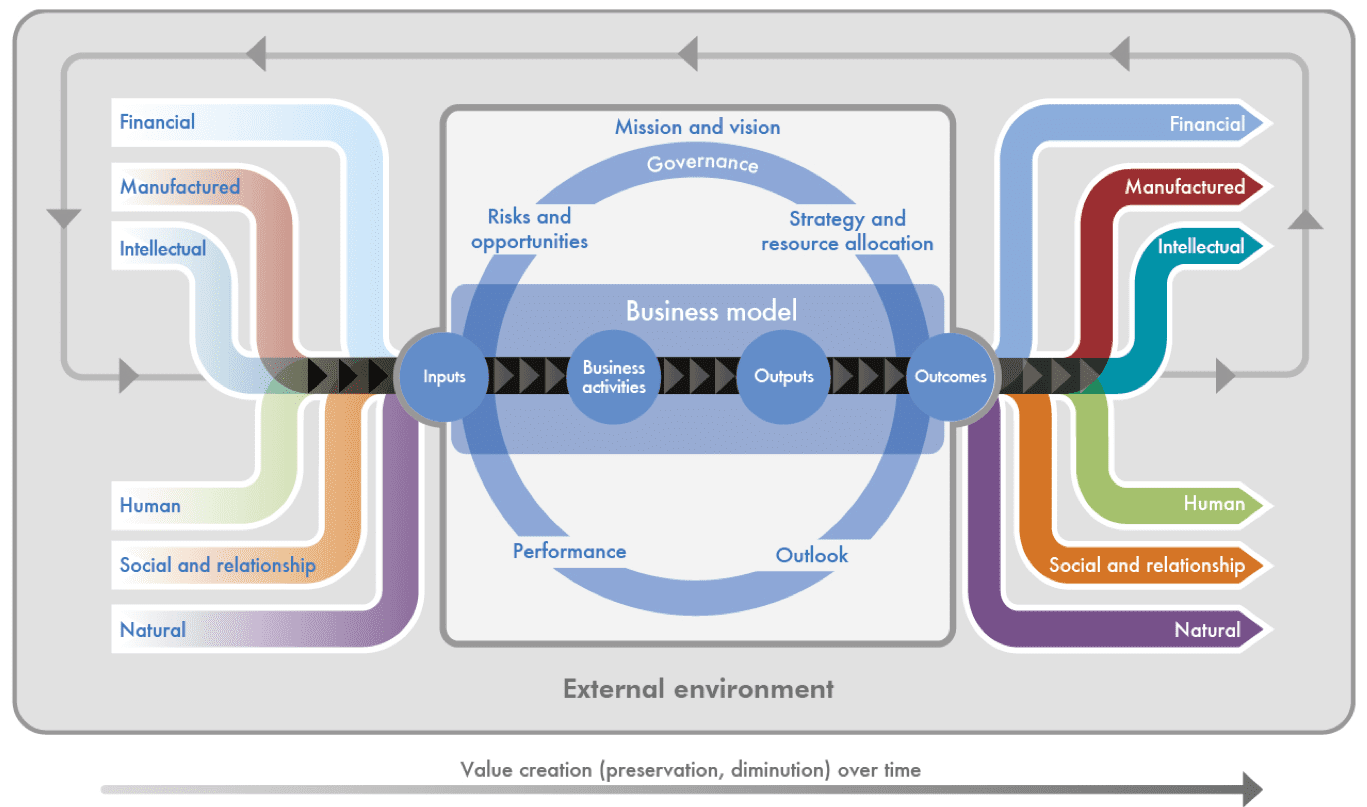

Le cadre encourage les entreprises à répondre à une série de questions sur sa structure organisationnelle, son environnement extérieur, sa gouvernance, son modèle d’affaires, ses risques et opportunités, sa stratégie et son allocation de ressources, sa performance et ses perspectives.

Dans la description de son modèle d’affaires, l’entreprise devrait décrire ses intrants, ses activités d’affaires, ses extrants et ses résultats. Les intrants et les résultats ne se limitent pas aux mouvements de capital financier, mais devraient prendre en compte les mouvements d’autres formes de capital. Selon l’entreprise et son secteur d’activité, ses impacts sur le capital produit, le capital intellectuel, le capital humain, le capital social et relationnel et le capital naturel peuvent avoir une influence sur sa capacité de créer de la valeur à long terme. Bien que tous ces aspects devraient être considérés, l’entreprise peut utiliser sa propre nomenclature et son propre système de classification.

Source: The International Framework

La prise en compte de tous ces flux représente ce que l’IIRC appelle la réflexion intégrée, qui mène à une meilleure prise de décision, tant à l’interne que pour la communauté financière. Le rapport devrait indiquer comment les activités de la corporation ont utilisé, ou ont été affectées par ces capitaux dans la création de valeur.

Dans la préparation du rapport, l’entreprise devrait adhérer aux principes directeurs du cadre :

Priorités stratégiques et orientation future

Un rapport ![]() devrait fournir un aperçu de la stratégie de l’organisation et sur la manière dont cette stratégie pourrait contribuer à sa capacité de créer de la valeur à court, moyen et long terme, sur son utilisation et sur ses impacts sur les capitaux.

devrait fournir un aperçu de la stratégie de l’organisation et sur la manière dont cette stratégie pourrait contribuer à sa capacité de créer de la valeur à court, moyen et long terme, sur son utilisation et sur ses impacts sur les capitaux.

Connectivité des informations

Un rapport ![]() devrait montrer une perspective holistique sur la combinaison, les interrelations et interdépendances entre les facteurs qui peuvent affecter la capacité de l’organisation à créer de la valeur à travers le temps.

devrait montrer une perspective holistique sur la combinaison, les interrelations et interdépendances entre les facteurs qui peuvent affecter la capacité de l’organisation à créer de la valeur à travers le temps.

Relations avec les parties prenantes

Un rapport ![]() devrait fournir un aperçu de la nature et de la qualité de la relation de l’organisation avec ses parties prenantes clefs, en démontrant comment et à quel point elle comprend, prend en compte et répond à leurs besoins et intérêts légitimes.

devrait fournir un aperçu de la nature et de la qualité de la relation de l’organisation avec ses parties prenantes clefs, en démontrant comment et à quel point elle comprend, prend en compte et répond à leurs besoins et intérêts légitimes.

Pertinence

Un rapport ![]() devrait divulguer de l’information sur les sujets qui ont un impact substantiel sur la capacité de l’organisation de créer de la valeur à court, moyen et long terme.

devrait divulguer de l’information sur les sujets qui ont un impact substantiel sur la capacité de l’organisation de créer de la valeur à court, moyen et long terme.

Concision

Un rapport ![]() devrait être concis.

devrait être concis.

Fiabilité et exhaustivité

Un rapport ![]() devrait inclure tous les aspects pertinents, tant négatifs que positifs, d’une manière équilibrée, sans erreurs factuelles.

devrait inclure tous les aspects pertinents, tant négatifs que positifs, d’une manière équilibrée, sans erreurs factuelles.

Le cadre

Le cadre ![]() impose une exigence que les rapports publiés sous son égide contiennent une déclaration des dirigeants qui reconnaît leur responsabilité d’assurer l’intégrité du rapport. Il invite aussi les dirigeants à démontrer qu’ils ont collaboré à la préparation et à la présentation du rapport, et à se positionner par rapport à la conformité du rapport avec ses exigences.

impose une exigence que les rapports publiés sous son égide contiennent une déclaration des dirigeants qui reconnaît leur responsabilité d’assurer l’intégrité du rapport. Il invite aussi les dirigeants à démontrer qu’ils ont collaboré à la préparation et à la présentation du rapport, et à se positionner par rapport à la conformité du rapport avec ses exigences.

Le cadre a été publié en début décembre 2013, après une série de consultations sur une ébauche impliquant à la fois des réseaux d’affaires et d’investisseurs et d’autres groupes de parties prenantes. ÉEM sera intéressé de voir comment les entreprises impliquées dans le programme pilote relèveront le défi de ce cadre stimulant, et comment les décisions des investisseurs seront influencées par la considération holistique des informations sur la performance et les perspectives des entreprises.

Pour voir les concepts de l’![]() en pratique, les lecteurs peuvent consulter le base de données de l’IIRC sur les pratiques émergentes.

en pratique, les lecteurs peuvent consulter le base de données de l’IIRC sur les pratiques émergentes.

Notons que la traduction des termes techniques dans ce résumé sera à valider avec l’éventuelle publication de la version française du cadre de référence par la IIRC.

Référence: The International Framework Copyright © Décembre 2013 par le International Integrated Reporting Council (‘the IIRC’). Tous droits réservés. Utilisé avec permission de l’IIRC. Contacter l’IIRC (info@theiirc.org) pour obtenir la permission de reproduire, détenir ou transmettre ou faire tout autre usage de ce document.

[1] Le International Integrated Reporting Council (IIRC) est une coalition mondiale d’organismes règlementaires, d’investisseurs, d’entreprises, de normalisateurs, de la profession comptable et d’organisations non-gouvernementales.